5 May 2026

5 May 2026 शहराची आर्थिक कामगिरी आणि पुण्याच्या आर्थिक उत्क्रांतीचा मागोवा

पुणे महानगरपालिकेची वित्तीय रचना सध्या एका संरचनात्मक संक्रमणातून जात आहे. दीर्घकालीन शहरी सार्वजनिक धोरण आणि महानगरपालिकांची अर्थव्यवस्था या दृष्टीने बघता पुणे महापालिकेचे हे संक्रमण सविस्तर अभ्यासणे आवश्यक आहे. ऐतिहासिकदृष्ट्या महाराष्ट्राची सांस्कृतिक आणि शैक्षणिक राजधानी म्हणून ओळखले जाणारे पुणे, गेल्या काही दशकांत माहिती तंत्रज्ञान आणि वाहननिर्मिती क्षेत्रातील एक महत्त्वाचे जागतिक केंद्र म्हणून विकसित झाले, ज्यामुळे प्रगत शहरी प्रशासनाची गरज निर्माण झाली. पूर्वी शहराचा अर्थसंकल्पीय आराखडा तुलनेने मर्यादित भौगोलिक क्षेत्रावर केंद्रित होता आणि उत्पन्नाचे प्रमुख स्रोत जकात आणि त्यानंतर स्थानिक संस्था कर हे होते. या पारंपरिक स्रोतांनी स्थिर आर्थिक पाया घातला आणि त्यामुळे अंतर्गत विकासाला सातत्याने चालना मिळाली.

आता मात्र यामध्ये काही बदल होऊ घातले आहेत. अलीकडील काही वर्षांत पुणे महानगरपालिकेचे क्षेत्रफळ विस्तारून ५१६ चौ. कि.मी. पर्यंत पोहोचले आहे. आजघडीला पुणे महानगरपालिका क्षेत्रफळाच्या निकषावर महाराष्ट्रातील सर्वात मोठी महानगरपालिका बनली आहे. हा विस्तार हा केवळ एक भौगोलिक विस्ताराचा टप्पा नसून यामुळे आर्थिक पातळीवर देखील मोठी उलथापालथ झाली आहे. यामुळे महापालिकेला आपल्या उत्पन्न आणि खर्चाच्या मॉडेलची नव्याने बांधणी करणे आवश्यक झाले. २०१७ मध्ये ११ आणि २०२१ मध्ये २३ अशा परिघावरील एकूण ३४ गावांचा समावेश आपल्या हद्दीत झाल्याने पुणे महानगरपालिकेने आता भांडवली खर्चावर आधारित (capital-intensive) विकासाचे मॉडेल स्वीकारले आहे. आधी अस्तित्वात असलेली शहराची राजकीय अर्थव्यवस्था ही प्रभागांमधील पायाभूत सुविधांची देखभाल करण्यावर अधिक लक्ष देणारी होती. मात्र भौगोलिक विस्तार वाढल्यामुळे या अर्थव्यवस्थेला बदलून, अर्ध-ग्रामीण अशा परीघावरच्या भागांना शहरी दर्जाच्या सेवा पुरवण्याच्या मोठ्या आणि आव्हानात्मक कामाकडे पालिकेला आपले लक्ष केंद्रित करावे लागले. या लेखामध्ये २०२२ ते २०२६ या कालावधीत झालेल्या या बदलांचा मागोवा घेण्याचा मी प्रयत्न केला आहे. शहराने आपल्या वाढत्या महत्त्वाकांक्षा आणि प्रत्यक्ष महसूल वसूलीचे आकडे या दोन्हींत समतोल साधण्याचा प्रयत्न कशाप्रकारे केला आहे, याचा यात सखोल आढावा घेतला आहे.

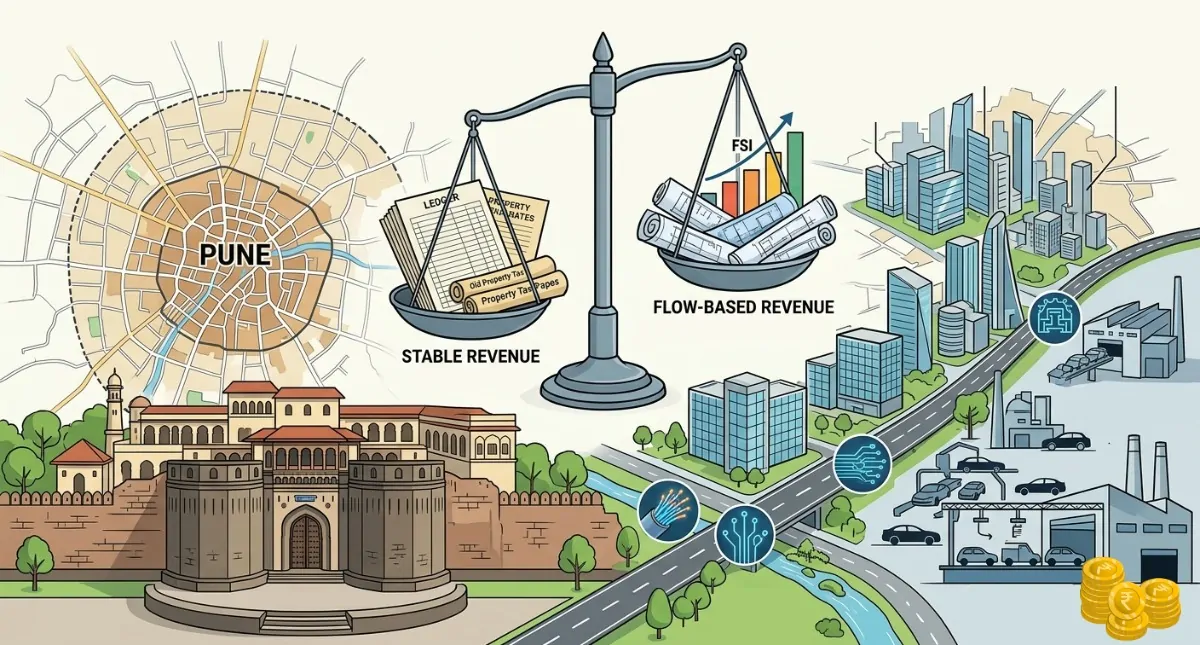

आर्थिक स्वायत्ततेची (fiscal autonomy) संकल्पना ही कोणत्याही शहरी स्थानिक स्वराज्य संस्थेच्या आर्थिक स्वास्थ्याचा महत्वाचा निकष असते. ही स्वायत्तता ‘स्वावलंबनाचे गुणोत्तर’ (Self-Reliance Ratio) द्वारे मोजली जाते. राज्य किंवा केंद्र सरकारच्या अनुदानांवर अवलंबून न राहता जर स्वतःच्या उत्पन्न स्रोतांद्वारे महानगरपालिका आपला कारभार चालवण्यास प्राधान्य देण्याच्या स्थितीत असेल तर या स्वावलंबनाकडे सार्वजनिक अर्थव्यवस्थेमध्ये एका वेगळ्या सकारात्मक दृष्टीने बघितले जाते. २०२० पूर्वीच्या दशकात पुणे महानगरपालिकेने आपल्या एकूण महसुलापैकी (प्रत्यक्ष प्राप्ती) सुमारे ४३% महसूल स्वतःच्या स्रोतांमधून उभारला होता, ज्यापैकी अंदाजे ५० टक्के हिस्सा मालमत्ता कर वसुलीतून येत होता.२०२२ ते २०२७ या कालावधीत पालिकेने आपले आर्थिक स्वावलंबन टिकवून ठेवलेले दिसते, जिथे स्वतःच्या स्रोतांमधून मिळणारा महसूल अनेकदा एकूण अंदाजित उत्पन्नाच्या ७५% ते ८०% पेक्षा जास्त दिसून आला आहे. मात्र, आकडेवारीचा अधिक सखोल अभ्यास केल्यावर थोडे वेगळे चित्र दिसते. आणि ते असे की, महसुलाच्या स्वरूपात गुणात्मक पातळीवर एक धोकादायक बदल झाला आहे.

ऐतिहासिकदृष्ट्या, पुण्याच्या अर्थव्यवस्थेचा पाया हा स्थावर (stock-based) करांवर, विशेषतः मालमत्ता करावर आधारित होता, यातून मिळणारे उत्पन्न स्थिर स्वरूपाचे असते. मात्र गेल्या ३–४ वर्षांत महसुलाचा समतोल हा प्रवाहाधारित (flow-based) स्रोतांकडे म्हणजे बांधकाम विकास (building development premiums) आणि एफएसआय (FSI) शुल्कांकडे झुकलेला दिसतो. २०२६–२७ च्या अर्थसंकल्पानुसार, शहराच्या जवळपास ३०% उत्पन्नाचा संबंध थेट बांधकाम क्षेत्रातील घडामोडींशी आहे. सार्वजनिक धोरण अभ्यासाच्या भाषेत बोलायचे झाल्यास,रिअल इस्टेट क्षेत्रात मंदी आल्यास नव्याने उभारलेल्या उपनगरीय पायाभूत सुविधांच्या देखभालीसाठी आवश्यक असलेला निधीच कमी होऊ शकतो किंवा पूर्णपणे आटू शकतो. परिणामी, देखभाल खर्चात तूट निर्माण होऊन ती अनेक दशकांपर्यंत शहराच्या आर्थिक ताळेबंदावर (balance sheet) नकारात्मक परिणाम करू शकते.

२०१०–११ ते २०२६ या कालावधीतील आकडेवारी बघितली तर अर्थसंकल्पीय अंदाज आणि प्रत्यक्ष वसुली यामधली तफावत हळूहळू वाढत चालली आहे असे दिसून येते. प्रत्यक्ष अर्थसंकल्पीय महसूल वसूली सरासरी सुमारे ७७% इतकी राहिली आहे; यामध्ये २०१५–१६ मध्ये सर्वाधिक ९०% तर २०१६–१७ मध्ये सर्वात कमी म्हणजे ६४.८% नोंदवली गेली. या सुमारे २०% च्या फरकाला ‘अतिआशावादी पूर्वग्रह’ (optimism bias) म्हणतात. जेव्हा उड्डाणपूल किंवा नदीकाठ विकास प्रकल्प यांसारख्या चमकदार राजकीय आश्वासनांना पूर्ण करण्यासाठी काही धोरणे अतिशय आक्रमकपणे ठरवली आणि राबवली जातात तेव्हा वास्तवात अस्तित्वात नसतानाही पुरेशी आर्थिक क्षमता (fiscal space) आहे असा आभास निर्माण होतो. प्रत्यक्षात, जेव्हा अपेक्षित महसूल कमी पडतो तेव्हा प्रशासनाला तातडीने खर्चाचे पुनर्संतुलन (expenditure rationalization) करण्यास भाग पाडले जाते. याचा परिणाम असा होतो की, मलनिस्सारण प्रकल्पांची देखभाल, डिजिटल प्रशासनातील सुधारणा आणि पर्यावरण संरक्षणासारखे गरजेचे पण कमी वलय असलेले प्रकल्प बाजूला पडतात. अशा प्रकल्पांसाठीच्या निधीला अनेकदा कात्री लावून मोठ्या, डांबरीकरणावर आधारित (asphalt-heavy) प्रकल्पांच्या तुटीची भरपाई करण्याकडे वळवला जातो.

पुणे महानगरपालिकेच्या खर्चाच्या बाजूचा ताळेबंदही तितकाच गुंतागुंतीचा आहे. एकीकडे नियमित व नेहमीच्या जबाबदाऱ्या (recurring obligations) आणि दुसरीकडे वाढीला चालना देणाऱ्या गुंतवणुकी (growth-oriented investments) यांच्यातील ताण. सार्वजनिक धोरण अभ्यासाच्या भाषेत याला ‘लोक विरुद्ध डांबर’ (people vs asphalt) अशा दृष्टीकोनातून पाहिले जाते. २०२६–२७ च्या अर्थसंकल्पानुसार नव्याने समाविष्ट केलेल्या ३४ गावांमुळे पालिकेचे पगार, निवृत्तीवेतन आणि कंत्राटी वेतनावरचे खर्च लक्षणीयरीत्या वाढलेले दिसतात. दरवर्षी सुमारे ३,८८१ कोटी रुपयांपर्यंत पोहोचलेला हा वेतनखर्च आता एक निश्चित (fixed) स्वरूपाचा खर्च बनला आहे. भांडवली प्रकल्पांप्रमाणे हे वेतनखर्च पुढे ढकलता येत नाही. जेव्हा वेतन खर्च हा अंदाजपत्रकातला असा वाढता हिस्सा व्यापू लागतो तेव्हा आर्थिक ‘लॉक-इन’ (fiscal lock-in) परिस्थिती निर्माण होतो. सध्या हे ‘मनुष्यबळ केंद्रित’ (people-related) खर्च एकूण खर्चाच्या सुमारे २२% ते २५% इतके आहेत. जागतिक स्तरावरील अनेक शहरांच्या तुलनेत हे प्रमाण कमी असले तरी या बाबतीत झपाट्याने होणारी वाढ काळजी वाढवणारी ठरू शकते. या परिस्थितीमुळे निर्माण होऊ शकणारा पेच टाळण्यासाठी प्रवाहाधारित उत्पन्नापेक्षा नियमित आणि स्थिर उत्पन्न मोठ्या प्रमाणात वाढवण्याकडे लक्ष देणे अत्यावश्यक ठरते.

त्याचवेळी, पुणे महानगरपालिकेने भांडवली खर्चाचे प्रमाण ही मोठ्या स्वरूपाचे ठेवलेले दिसते. २०२६–२७ या आर्थिक वर्षासाठी हे प्रमाण ४०% पेक्षा जास्त ठेवण्याचे उद्दिष्ट आहे.वाढत्या शहरासाठी हे अत्यंत महत्त्वाचे मोजमाप आहे, कारण यामधून अर्थसंकल्पातील किती हिस्सा मोठ्या स्वरूपाचे प्रकल्प/मालमत्ता (long-term assets) उभारण्यामध्ये वापरला जात आहे, हे स्पष्ट होते. मात्र, या खर्चाचे वितरण मोठ्या प्रमाणावर ‘शहरी वाहतूक’ याकडे झुकलेले दिसते. सुमारे १,८०० कोटी रुपये रस्ते आणि उड्डाणपूलांसाठी राखीव ठेवून पालिकेने ‘कनेक्टिव्हिटी-प्रथम’ या धोरणाला प्राधान्य दिलेले दिसते. यामागील मूलभूत तर्क असा आहे की, वाहतूक क्षमता सुधारल्यास आर्थिक चलनवलन वाढेल आणि त्यातून पुढे रिअल इस्टेटच्या दरांत ही वाढ होईल. अर्थात या धोरणाला प्राधान्य दिल्यामुळे सॉफ्ट इन्फ्रास्ट्रक्चरवर नकारात्मक परिणाम होताना दिसत आहे. उदाहरणार्थ, माहिती तंत्रज्ञान आणि पर्यावरण विभागांसाठीचा एकत्रित अर्थसंकल्प एकूण खर्चाच्या १% पेक्षाही कमी आहे. सार्वजनिक धोरणाच्या अभ्यासाच्या दृष्टीने याकडे वेगळ्या अंगाने बघावे लागते. जर शहर इमारती आणि आस्थापने वाढवत असताना डिजिटल आणि पर्यावरणीय ‘नर्व्हस सिस्टीम’ला डावलून ती उभारत असेल तर त्याबाबत जरा थांबून पुनर्विचार करायला हवा. पूर व्यवस्थापन, शहरी तापमानवाढ कमी करणे आणि स्मार्ट प्रशासन यामध्ये पुरेशी गुंतवणूक न केल्यास, या मुद्द्यांना पुरेसे महत्व न दिल्यास आज बांधले जाणारे वेगवान रस्ते शहराला वरवर संपन्न बनवतील मात्र दुसऱ्या बाजूला पर्यावरणीय आणि प्रशासकीय कमकुवतपणा देखील येईल.

बाजारपेठेशी संबंधित वित्तपुरवठ्याचा (market-linked financing) धोरणात्मक वापर हा पुणे महानगरपालिका अंदाजपत्रकातील एक महत्वाचा मुद्दा. पुणे महानगरपालिकेने २०२६–२७ च्या अर्थसंकल्पात सुमारे ₹५०० कोटी निधी महानगरपालिका रोख्यांद्वारे (municipal bonds) उभारण्याचा विचार केलेला आहे. बाजाराधारित वित्तपुरवठ्याच्या दिशेने टाकलेले हे एक महत्वाचे पाऊल ठरणार आहे. यातून प्रकल्पाधारित वित्तपुरवठ्याकडे (project-based funding) वाढत जाणारा कल दिसतो. अशावेळी पायाभूत सुविधा प्रकल्पांकडून आपल्या बळावर महसूल निर्माण करण्याची अपेक्षा असते. मात्र, निधी उभारणे ही त्यातील आव्हानाची केवळ एक बाजू आहे. पालिकेकडे हा निधी प्रभावीपणे आणि वेळेत वापरण्याची प्रशासकीय क्षमता आहे का नाही हा खरा कळीचा मुद्दा ठरतो.

भूतकाळात पुणे महानगरपालिकेला रोख्यांद्वारे उभारलेल्या निधीचा पूर्णपणे आणि सक्षमरित्या वापर करण्यात अडचणी आल्या आहेत. यामुळे संबंधित पायाभूत मालमत्ता निर्माण न होता व्याजाचा खर्च वाढण्याचा धोका निर्माण होतो. जोपर्यंत महानगरपालिका स्वतःची प्रकल्प व्यवस्थापन प्रणाली सक्षमरित्या राबवत नाही आणि स्थिर वापरकर्ता शुल्क (user charges) निश्चित करत नाही, तोपर्यंत या कर्जाच्या परतफेडीचा भार सर्वसाधारण महसुलावर येण्याचा धोका राहतो. त्यामुळे आधीच अस्थिर असलेल्या बांधकाम-संबंधित उत्पन्न स्रोतांवर अतिरिक्त ताण पडण्याची शक्यता आहे.

शहराच्या जुन्या हद्दीतील जे भाग जास्त मालमत्ता कर भरतात त्यांच्या प्रभागाला त्या प्रमाणात सेवा आणि सुशोभीकरण यासाठी वाटा मिळेल अशी अपेक्षा नागरिकांकडून असते. मात्र नव्याने समाविष्ट केलेल्या गावांमुळे सार्वजनिक खर्चासाठीच्या निधीचे समान वाटप करावे का असा पेच निर्माण होतो. कारण नव्याने समाविष्ट झालेल्या गावांमध्ये घनकचरा व्यवस्था, पथदिवे आणि प्राथमिक आरोग्य केंद्रे यांसारख्या मूलभूत पायाभूत सुविधांची गरज आहे. पालिकेच्या च्या २०२६–२७ च्या अर्थसंकल्पात या सुविधा निर्माण करण्यासाठी सुमारे ₹९५४ कोटींची तरतूद करण्यात आली आहे जेणेकरून ही दरी भरून काढता येईल. मात्र, यामुळे स्थानिक राजकीय नेत्यांमध्येही राजकीय-आर्थिक तणावाचे प्रसंग आल्याचे दिसून येते. मुख्य शहरी भागातील सुशोभीकरण आणि उच्च दर्जाच्या सुविधा यांना प्राधान्य द्यावे का परिघावरील गावांत मूलभूत सुविधा निर्माण करण्यावर भर द्यावा हा समतोल साधणे जिकिरीचे बनते. नव्याने समाविष्ट केलेल्या गावांमध्ये ठोस आणि दिसून येणारे बदल आणि सुधारणा घडवून आणण्यात जर पालिका अपयशी ठरली, तर शहराच्या परिघावरच्या भागात एक भोंगळपणा निर्माण करू शकतो आणि त्यामुळे शहराची होणारी वेडीवाकडी वाढ होण्याचा धोका तयार होऊ शकतो. अशा कृत्रिम स्वरूपाचा विकास भविष्यात शहराच्या आर्थिक उत्पादकतेसाठी मारकही ठरू शकते.

एकूणात पाहता, २०२२ ते २०२७ या काळात पुण्याची आर्थिक स्थिती बघता शहराचे ‘जास्त वाढ (high growth) आणि जास्त जोखीम (high risk)’ असे चित्र उभे राहते. पालिकेने अर्थसंकल्पात भौगोलिक विस्ताराच्या काळातही काही प्रमाणात आर्थिक स्वायत्तता टिकवून लवचिकता दाखवली आहे हे विशेष उल्लेखनीय आहे. नियोजन प्राधिकरण म्हणून आपल्या भूमिकेचे आर्थिक मूल्यीकरण (monetization) करत, उपनगरीय विस्ताराच्या सुरुवातीच्या टप्प्यांना अर्थसंकल्पात तरी निधी उपलब्ध करून देण्यात यश मिळवले आहे.

मात्र, उपलब्ध आकडेवारीवरून स्पष्ट आहे की या मॉडेलच्या मर्यादा आता दिसू लागल्या आहेत. महसूल वसुलीबाबत अंदाजित आणि प्रत्यक्ष वसुली याबाबतची तफावत, स्थावर मालमत्ता क्षेत्रातील अस्थिरता, आणि स्थिर प्रशासकीय खर्चाचा वाढता भार हे दाखवून देतात की सहज नैसर्गिक वाढीचा टप्पा आता संपत आला आहे.

पुण्याला आर्थिक स्थिरतेच्या (fiscal plateau) टप्प्यावर अडकण्यापासून स्वतःला वाचवायचे असेल, तर पुढील पाच वर्षांतील सार्वजनिक धोरणांनी महसूल एकत्रीकरण (revenue consolidation) आणि महसूल उत्पन्न होण्याच्या वेगवेगळ्या स्त्रोतांची निर्मिती (diversification) यावर ठोसपणे लक्ष केंद्रित करणे आवश्यक आहे. म्हणजे केवळ व्यवहार आधारित (transaction-based) विकासाच्या मॉडेलपासून दूर जात, मालमत्ता कर आणि न्याय्य वापरकर्ता शुल्क (equitable user fees) यावर आधारित सेवा-केंद्रित मॉडेलकडे वळणे आवश्यक आहे. याशिवाय, शहराने आपला भांडवली खर्च केवळ रस्ते आणि डांबरीकरणावर एवढयापुरता मर्यादित न ठेवता, डिजिटल प्रशासन आणि पर्यावरणीय प्रश्नांकडे वळवणे हे ही तितकेच आवश्यक आहे. नव्या भौगोलिक विस्ताराशी सुसंगत अशी आर्थिक रचना विकसित केल्याशिवाय पुणे महानगरपालिकेला पश्चिम भारतातील आश्वासक आर्थिक केंद्र म्हणून आपले स्थान टिकवणे शक्य होणार नाही. ‘रस्त्यांचे शहर’ ते ‘सेवांचे शहर’ हा प्रवासच पालिकेच्या आर्थिक आणि प्रशासकीय वारशाला एका वेगळ्या उंचीवर नेऊन ठेऊ शकतो.

मूळ इंग्रजी लेखन: डॉ.सायली जोग

सहायक प्राध्यापक

गोखले इन्स्टिटयूट राज्यशास्त्र आणि अर्थशास्त्र

भाषांतर: नेहा महाजन